2022�궬����������10��30����ʽ��ʼִ��-�¹�����

| ���ߣ���ʱ�ﱱ�����ʿ�ݹ�˾ | 2022-11-02 �Ķ�����607 |

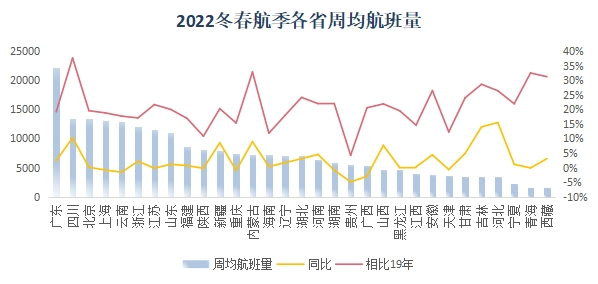

2022�궬��������ʡ�����У�ʡ�ں��߹���244����ͬ��21���19��ͬ���ֱ�������2.52%��20.2%��22�궬����25��ʡ����������ʡ�ں��ߣ���21��ͬ�����һ�¡�ʡ�ں��ߵĶ����ʡ���������������Լ�ʡ��������ͨ��ʽ�ķ�չ�������йء��½������궬������ʼ�յ�һλ������������ʡ�϶࣬������Ŀ������60���ϣ���22��������77�������Ϻ����ɹ�������Ҳʼ��ռ�ݵڶ���λ����ʡ����������ʡ�ں�����Ŀ��Ϊ�ȶ�������22��ʡ�ں�����21���15������8�����½��϶ࡣ

�� 2022�궬���㶫ʡ�ڻ����ܾ�������

2022�궬�������ƻ��ܾ�������TOP10��˾ÿ�ܼƻ�ִ�ɺ���78780�ܴΣ������2021���Լ�2019��ͬ������2.16%��23.71%��TOP10��˾�ֲ������ȶ����Ϻ������������������Ⱦ�ǰ����λ�ã�22�껪��ȡ��������������ǰʮ��

��21�궬���ձ�ͬ��������ͬ��29��ǧ��������17���������������21��ͬ��ͬ���½���ǧ������2022��������������Ҫ�����ڿ������ǧ�����֮��Ķ��ຽ�ߡ���Ҫ���չ�˾�������Լ����߷ֲ���Ϊ�ȶ������ĺ�����ͬ��������ࡣ�Ϻ��Ͷ����������˶��ຽ�ߵ�Ͷ���������ڶ����Ͷ����������������խ�����Ȼ������Ҫ��ִ�ɻ��ͣ�ʹ��ռ�Ƚ�Ϊ�ȶ������21����С�����������ź����ϣ�խ���ռ�ȳ����˿��������Ϊ���Զ������͡�

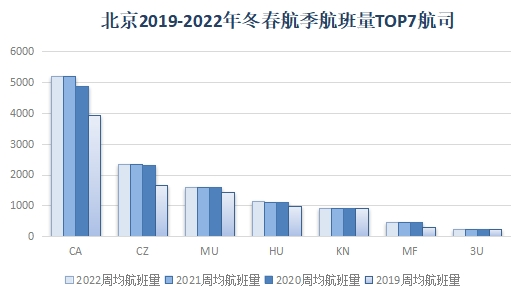

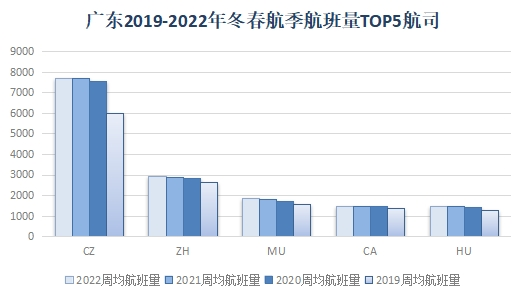

���չ�˾���棬�Ϻ�������������������������궬������ʼ���Ǻ�����TOP5��˾���Ϻ���7700�ܾ�������λ�е�һ���Ϸ������ڹ㶫ʡ��������������ʼ�ձ��־������ȵ�λ���������������������ʼ�������ڶ�����λ��

ZGMX

2.1.1.��ʡ�ܾ�������

�����������ռ�ȿ����㽭��ռ����ߣ��ﵽ��6.24%��������ռ�ȴ�21���12.24%�½���3%�����˺��������Ĺ㶫ռ��Ϊ4.15%�����������������㽭�ͽ��գ�5.13%����

ZGGG

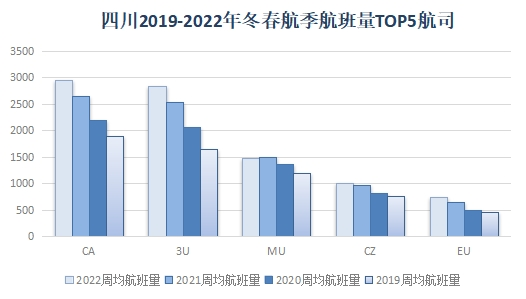

�Ĵ�ʡ�ڹ�10���������ɶ��츮���ɶ�˫���������Ͻ��������������˱��˰ӡ�������ɽ�����ĺ�������21���22�궬������������ǰ��λ��22�궬�����ɶ��츮��Խ�ɶ�˫������5850�ܾ�������λ�ӵ�һλ��

15.19%

32.04%

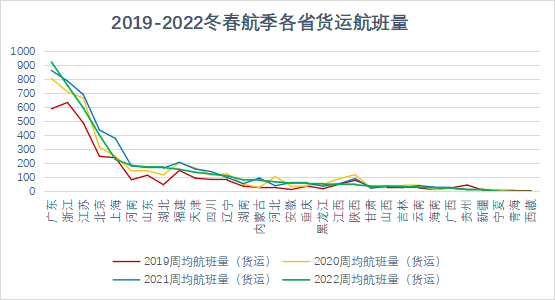

��ʡ���Ƕ�������20��ʡ�����������21�궬��������ʵ�����������㶫ʡ������������һ����ʡ�Ļ��˺���IJ��ϴ�2022�궬�������㶫ʡ���˺��������ɵ�һ�Ҵ���������¸ߡ��ӱ�����Ļ��˺���ͬ��������졣�㶫�ĺ�����ĿҲ��࣬�Ĵ��ĺ�����Ŀͬ��21��������졣

9184

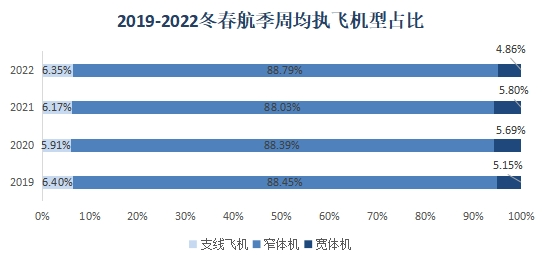

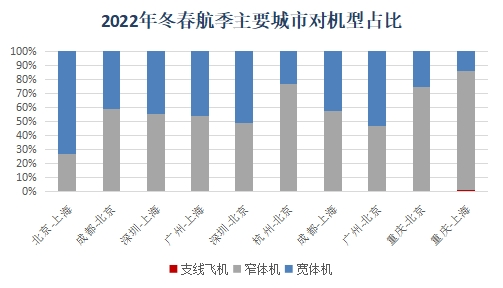

2022�궬�������ĺ�����խ�����Ȼ������Ҫ��ִ�ɻ��ͣ���ռ�ȴﵽ��88.79%�������2021���Լ�2019��ͬ��ռ��������0.76%��0.34%�������ռ��Ϊ6.35%�������2021���Լ�2019��ͬ��ռ��������0.18%���½���0.05%��֧�߿ͻ�ռ��Ϊ4.86%�������2021���Լ�2019��ͬ��ռ�ȷֱ��½���0.94%���½�0.29%��������͵�ռ������������Ϊ�ȶ����仯��С��

ZGSG

1.1.2.���˺�����

2022���ܾ�������

ZGFS

����

2.1.��ʡ������ 2022�궬���������Ĵ��ļƻ��ܾ�������Ϊ13463�ܴΣ������2021���Լ�2019��ͬ��������10.25%�Լ�60.25%��������TOP10�������21��ͬ�����人-�ɶ���������-�ɶ�����TOP10���ɶ�-������830�ܾ�������λ�е�һ�� 2022�궬���������ܾ����˺�����Ϊ2406��ͬ���½�6.49%���������������������������״�ͬ���½�������Ӱ��֮�������˺����������ǰ���������ر���20���������ԣ�21�������ٶȷŻ������ʻ��������۸�22�����Ƹı俪ʼ�»���ͬʱ���˺����ռ��Ҳ������תΪ�½���22��ռ���½���2.09%�� ZGOW 24.13% 2022�궬������29��ǧ�������ܾ�����ۺ���ܴ�Ϊ141013�����ڴ��˻����Ա����������ĺ���������츮������˫�������ĺ��������2022�궬�������������ͳɶ�˫�������ܾ������19���½���22%��36.13%������֮�⣬����27�����������2019�궬����������������ͬ��21�궬������12������ͬ���½������гɶ�˫�������츮�����ķ������ã�ͬ���½���࣬�ﵽ23.15%���������λ���ͬ������16.03%��������ࡣ 1820 8.98% 2.3.�ص�ʡ�ݼ���

-0.01%

�㶫ʡ��9�������ĺ������ֲ���Խ�Ϊ�ȶ�����������û�б仯���عص�ϼ������21��11���¿������������������������ǡ�����ƽ̶����ʵ��ͬ�����������������19��ͬ����ʵ��������

1.4.2.��Ҫ��˾���ຽ���Ϻ������ֲ�

2.3.1.�㶫

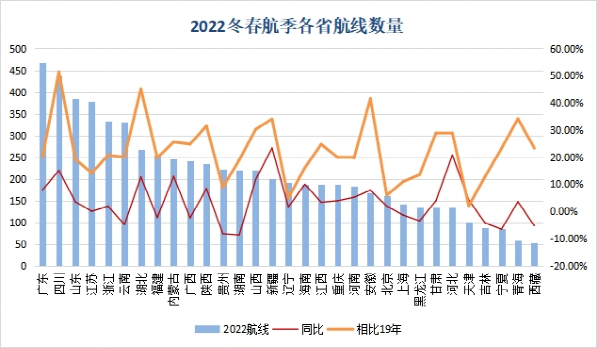

2022�궬�������к�������ߵĹ㶫ʡҲӵ�������Ŀ�ĺ��ߣ���467����֮�����Ĵ���ɽ�������ա��㽭�����ϣ�������Ŀ��300���ϡ�����ʡ���������г����պ������⣬����ʡ�ĺ�����Ŀ��ʵ��ͬ���������Ĵ�����15.04%��������ࡣ����20��ʡ��������������Ŀͬ�����������19��ͬ��������ʡ���������ĺ�����Ŀ����������ͬ�����Ĵ�ʡ������࣬�ﵽ51.39%��

17.64%

1.2.3.��Ҫ���жԺ���

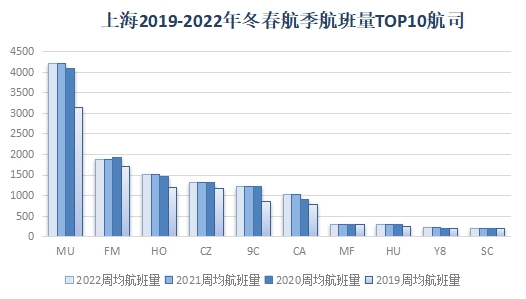

���չ�˾���棬TOP10�ĺ�˾�������������ֲ��䣬����������仯Ҳ��С�����������ڱ����к�������ʼ�ձ��־������ȵ�λ��22�궬����������4201�ܾ�������������һ��

2.2.2.��ʡʡ�ں��߷ֲ� 22�궬���������ں�˾���ܾ�������������������ͬ��������һ�����������˺������������������������������״�ͬ���½����۰�̨��������ƻ��������״�ͬ��������

0.00%

1.1.4.���ں������ֲ�

1843

ZGSD

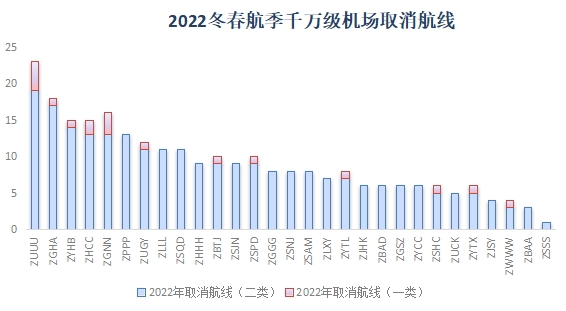

2022�궬����������29��ǧ����ص��������߹�295��������һ�ຽ��8�������ຽ��287������ȡ���ĺ��߹�264��������һ�ຽ��18�������ຽ��246�������ߵ�������Ҫ�����ڶ��ຽ���ϣ�һ�ຽ����ʵ����Ŀ������10�����������߽϶�Ļ��������˳������Σ�0+22����������ɽ��0+19������ɳ�ƻ���0+14�����人��ӣ�1+14��������������0+14���ȡ�ȡ�����߽϶�Ļ��������ɶ�˫����4+19������ɳ�ƻ���1+17����������̫Ƶ��1+14�����������Σ�2+13�����������ף�3+13�����ɶ�˫���ĺ���ȡ�����ܵ��츮�����ķ���Ӱ�졣

1.4.���չ�˾

1.5.1.ִ�ɻ��ͷ���

2.3.4����

37.50%

1.4.1.��Ҫ��˾�ƻ�������

���չ�˾���棬�����궬����������ǰ��λ�ĺ�˾û�б仯���ֱ��ǹ������Ϻ������������������������ú��������������ڱ����к�������ʼ�ձ��־������ȵ�λ��22�궬����������5176�ܾ�������λ�ӵ�һ��

2022�궬���������㶫�ļƻ��ܾ�������Ϊ22228�ܴΣ������2021���Լ�2019��ͬ��������2.29%�Լ�23.67%���㶫ʡ�Ķ�������������TOP10������21��ͬ��һ�¡�����-������826���ܾ�������������һ��

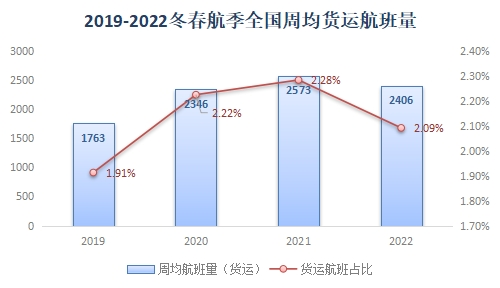

2.2.1.��ʡ������ 2022�궬�������ij��жԺ���ִ���ܾ�������Ϊ114285�ܴΣ�ͬ��2021��������2.06%�������2019�궬������������26.42%��2022�궬����ֻ��һ�ຽ��ʵ��ͬ����������������ຽ�߶�������ת��Ϊͬ���½���һ�ຽ��ͬ������6.97%�����ຽ��ͬ���½�1.67%�����ຽ��ͬ���½�9.62%�� 2022���й��������ں�˾��ÿ�ܼƻ�������Ϊ115027�ܴΣ����п��˺���112621�ܴΣ����˺���2406�ܴΡ�22���ܺ�����ͬ������2.04%��21���ܾ�������ͬ������6.84%��20���ܾ�������ͬ������14.4%��22�걣�����������������ƣ���ͬ���������Ƚ�һ����С��

2.3.2.�Ĵ�

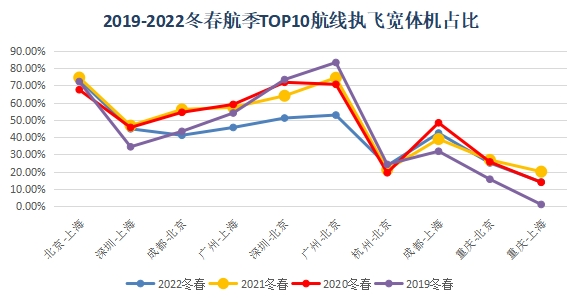

�Ա�ǰʮ���жԺ�����2019��-2022�궬�������Ŀ����ִ�ɺ���ռ�ȣ�TOP10���жԺ�������4���Ŀ���ռ���ǽ���������ֵ���ɶ�-����������-����������-����������-��������

2.��ʡ����ƻ�����

1.3.����

-10.47%

ZGSZ

1.3.2.ǧ�������߱仯

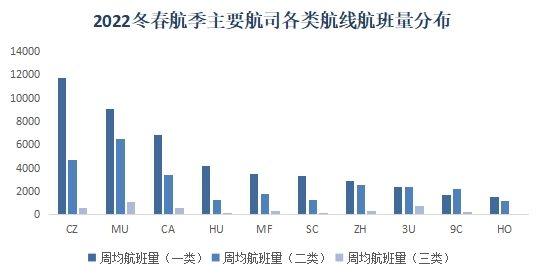

2022�궬���ܾ�����ܴ�ǰʮ�ij��ж��У��������խ�����֧�߷ɻ�ռ�ȷֱ�Ϊ43.81%��56.11%�Լ�0.08%�����21��ͬ��խ���ռ�ȳ����˿��������Ϊ���Զ������͡����Ϻ�����ֻ�о��������㡢�����������ߵĿ��������50%�������ռ�����ĺ������21��������������ɶ�-����������-��������

7675

1.1.3.�۰�̨����������

2.2.���жԺ���

Ϊ�����ֲ�ͬ��չˮƽ�Ļ����������ڳ��п�����жԺ��ߵ�������ʽ�ǧ����֮��ij��жԺ��߶���Ϊһ�ຽ�ߣ�ǧ�����ǧ����֮��ij��жԺ�����Ϊ���ຽ�ߣ���ǧ��֮��ĺ���Ϊ���ຽ�ߡ�

1.2.2.ʡ�ʺ���

2022�궬��������Ҫ��˾�����亽���⣬ִ�ɺ����Ϻ������ֲ�����һ����࣬�����֮���������١����亽�յĶ��ຽ�ߺ�����������һ�ຽ�ߡ��������ա��Ĵ����ա����亽�ա����麽�յ�һ�ຽ�ߺͶ��ຽ�ߵ�ִ������Ϊ�ӽ����ֲ���Ծ��⣬�����ຽ˾ִ�ɵ�һ�ຽ�߾����Ը��ڶ��ຽ�ߡ��Ա�2021���ຽ�ߵĺ���ֲ����Ϻ��Ͷ����������˶��ຽ�ߵ�Ͷ���������ڶ����Ͷ����������������������˾�ĸ��ຽ��ֲ��������ֲ��䡣

1.2.1.������жԺ����ܾ��������仯

ɸѡ�ܾ�������ǰʮ��2022�궬���������жԺ��ߣ����DZ��������������ݡ����������ݡ��ɶ�������Ⱥ��ij�����ɵĺ������硣������������������������˻��������������ֶ���������Ż�����������������������һ��2019-2022��Ķ����������ܾ�������ǰʮ�ĺ�������ȫ���DZ��������������ݡ����������ݡ��ɶ�������֮�亽�ߡ����19�꣬��������5�����߾��DZ�����غ��ߣ�������˻�������Ӫ�����ϴ�TOP10������ֻ�й���-�����ͳɶ�-������С����������������ͬ���½����½�������5%���ڡ�

-8.00%

2.1.2.��ʡ�ĵ�������

19�궬��������27��ʡ���������е������࣬20�궬������Ϊ17����21�궬���ٴ�����Ϊ16����22�������22����������ʼ���ǵ�����������ʡ������������������ͬ�������µ���22�궬���ܾ�����236��Σ�ͬ��21���½�8.17%�����19���½���49.14%��

2.1.3.��ʡ�Ļ��˺���

2022�궬��������ʡ��ӵ�г��жԺ���6634������·���䱱�����ˣ������2021�Լ�2019��ͬ��������3.88%��22.42%��

23.97%

6.22%

3.06%

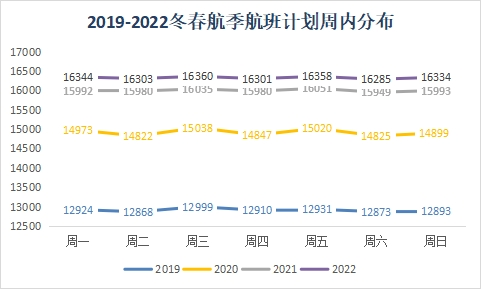

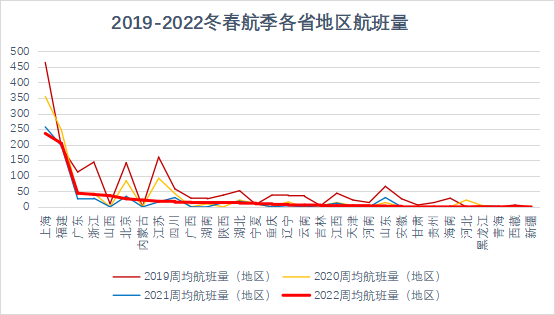

2019����2022�궬��������������ں������ֲ������ֳ�ÿ��һ�����������壬���պ������Ը�����ǰ���յIJ���ʽ�ֲ�������

66.04%

2022�궬���㶫ʡ���ܾ�������������һ��ԶԶ���ȣ��ﵽ22228�ܴΣ��߳��ڶ������Ĵ�65.1%�����ݵ��ܾ�������ͬ��21��������2.29%�����19��������19.14%���ܾ��������ﵽ��ܴεĻ����Ĵ������������������ϡ��㽭�����պ�ɽ���߸�ʡ�ݡ������Ĵ������21���19��ֱ�������10.25%��37.6%��������졣������ܴ����ڵ�ʡ�У��ӱ�ͬ��������ߣ��ﵽ15.6%�����19���������ɹ�������ߣ��ﵽ32.78%������20��ʡ�����������21�궬��������ʵ����������

����2022�궬��������ʡ���߷ֲ��Լ�������״�������Թ㶫���Ĵ�������������������ʡʡ�ں��ߡ���������˾�ֲ�������

1.1.��������ֲ�

ZGZJ

2.3.3����

154

2022�궬����������10��30����ʽ��ʼִ�У�Ϊ�˸��õ���2019�ꡢ2020�ꡢ2021��Ļ������չ���Աȣ��������������2019-2022�����������ں�˾ִ�ɵĹ��ں۰�̨�����ĺ���ƻ����ݣ������ˣ���2019�궬������Ϊ2019��10��27����2020��3��28�գ���154�죬�ϼ�22�ܣ�2020�궬������Ϊ2020��10��25����2021��3��27�գ���154�죬�ϼ�22�ܣ�2021�궬������Ϊ2021��10��31����2022��3��26�գ���147�죬�ϼ�21�ܣ�2022�궬������Ϊ2022��10��30����2023��3��25�գ���147�죬�ϼ�21�ܡ�

182

13.56%

478

���19��

1.ȫ����Χ��������ƻ�����

110

782

2022�궬�����������ں�˾�ĵ����ܾ�������Ϊ742��ͬ��21������8.64%����������������ƻ��״�ͬ���������ָ���19���41.78%���ܵ�ȫ�������Ӱ�죬�۰�̨�����ĺ����ж���ʽ�µ������е������˺���ͬ������13.54%���������˺���ͬ���½�9.72%��

1.1.1.���庽����

��ɽ���⣬����9�Һ�˾��ʵ�ֺ�����ͬ���������������Ϻ�ͬ��������ߣ��ﵽ2.82%���������19��������࣬������27.4%�����亽����TOP10��Ҫ��˾��ͬ��19��������ΪѸ�ͣ�������93.28%�����ĺ���ͬ��������࣬����8.56%��

1.5.2.���ź���ִ�ɻ���

1.2.���жԺ���

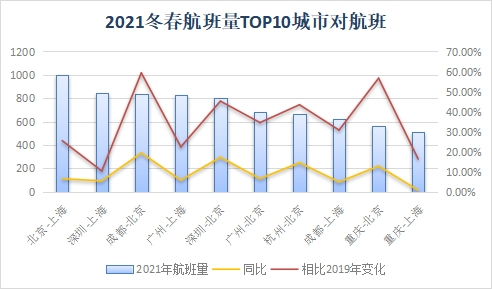

������TOP10���жԺ���Ҳ��Ϊ�ȶ������21�궬��������-�����������-��������TOP10�����������������ݡ��ɶ���������Ȼ����ǰ�塣����-������980�ܾ�������������һ��

2022�궬�����������ļƻ��ܾ�������Ϊ13057�ܴΣ������2021�궬���½���0.85%�����2019�궬��������23.1%��

2022�궬�����������ļƻ��ܾ�������Ϊ13392�ܴΣ������2021���Լ�2019��ͬ��������0.12%�Լ�24.24%��������TOP10������21�궬��������ȫһ�£�����-������980�ܾ�������������һ����ͬ��21���½���2%��

ZGHZ

1.5.����

��ʡ�Ļ��˺���IJ��ϴ�2022�궬�������㶫ʡ�ܾ����˺�����923�ܴΣ��ǽ���������ֵ���㽭�����ա��������ܾ����˺���Ҳ����400���ϡ����������ϡ�ɽ��������������������Ĵ��������ܾ���100-220֮�䡣���⣬16��ʡ���������Ļ����ܾ�������14-100֮�䡣���ġ��ຣ������ĺ�������ͣ��ܾ���ֵ�ӽ�0��ֻ��10��ʡ���������Ļ��˺���ͬ�����������кӱ����������Ͽ죬�ֱ�ͬ������68.29%��58.33%��23��ʡ���������Ļ��˺������19��������

ͬ��

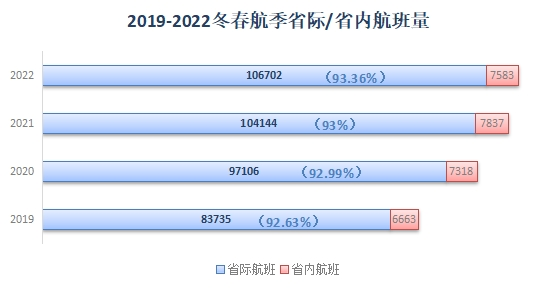

2022�궬�������ļƻ����������ܾ�ʡ�ʺ���106702�ܴΣ��ܾ�ʡ�ں���7583�ܴΣ�ʡ�ʺ���ռ��93.36%�����ɴ��ھ��Եĺ��ĵ�λ��ʡ�ʺ���ͬ��2021�궬������������2.46%��ʡ�ں���ͬ���½�3.24%�����������2019��ͬ�ڣ����Ƿֱ�������27.43%��13.81%��ʡ�ʺ����������ࡣ

1.3.1.ǧ�����������仯

0.00%

���չ�˾���棬�������������������Ϻ����ɶ����ڽ����궬������ʼ��ռ��ǰ�塣������2953�ܾ�������λ�ӵ�һλ��

��һƪ ͬ���������ϱȴ���ѯ�����ˡ�2022����й�������ҵ��չ��Ƥ�顷���³ơ���Ƥ�顱��-��ķ˹�ص�����AMS

��һƪ �Ϻ�ͨ������������ɫ��ɸ��������Ӧ����Ԯ����-����NRT

������ ���ʿ��� ���ʻ��� ���ʺ��� �������� FedEx FedEx��� FedEx���ʿ�� TNT TNT��� TNT���ʿ�� DHL DHL��� DHL���ʿ�� UPS UPS��� UPS���ʿ�� EMS EMS���ʿ�� �й������ٵ����� �������մ�� �������SAL ��������ˮ½· ����E�ؿ� ����E�ʱ� ��ɽ�������硢�ִ塢�ꡢ�����ӡ����� �����ļ� ���ʰ���

���ʿ���Ƽ���DHL��DHL����������DHL������DHL����������DHL��ݣ�����DHL���ʿ�ݣ�DHL��ݴ���������DHL��ݴ�����TNT����������TNT����������TNT��ݴ���������TNT���ʿ�ݴ���������TNT���ʿ�ݣ�EMS������EMS��ݴ�����EMS���ʿ�ݣ�EMS���ʿ�ݴ���������FedEx��FedEx����������FedEx��ݣ�FedEx��ݴ���������FedEx���ʿ�ݴ���������FedEx���ʿ�ݹ�˾���������������ݴ���������EMS���ʿ�ݹ�˾ҵ���������ʴ�����������ʺ��˷��������ʿ��˹�˾���������ʻ��˹�˾���������ʺ��˹�˾����������������˾�����ʰ���������dhl���ʿ�ݲ�ѯ_fedex���ʿ�ݲ�ѯ_ems���ʿ�ݲ�ѯ_tnt���ʿ�ݲ�ѯ_tnt��ݵ��Ų�ѯ_tnt���ʿ��_tnt��ݲ�ѯ_dhl��ݲ�ѯ_dhl���ʿ�ݵ绰_fedex���ʿ�ݵ绰_fedex��ݲ�ѯ_�����ݵ��Ų�ѯ_�����ݵ绰_�����ݲ�ѯ_������ʿ��_ups��ݲ�ѯ_ups���ʿ�ݲ�ѯ_ups���ʿ��_ups��ݵ绰_ems���ʿ�ݼ۸��_���ʻ��˴���_��������ʻ���_���ʻ��˴�����˾_���ʿ��˼۸�_���ʿ��˹�˾_���ʰ�ҹ�˾_�������ʰ�ҹ�˾_���ʰ�ҹ�˾��

��ʱ���������ʿ�ݹ�˾��������������ѯ����ƽ������վ������������վ������������վ��DHL����������������վ��EMS��������ɽ������վ��FedEx��������̨������վ������������վ����ͷ������վ��ʯ��ɽ����վ��TNT������ͨ��������վ��UPS����������������վ�����ʿ�ݹ�˾����ó��CBD ������·���Ļݣ�˫�������ɣ��˼��������ţ������֣������ţ����壬�����֣������ţ��Ž����������������¥�������ͣ����ӵ꣬��ɯ����Ԫ�ţ���չ�����Ӻӣ���������ƽ�֣����ׯ��̫��������ҩ�ӣ����꣬���˴壬�����ţ�С�أ���ɳ̲�����˴壬���ͣ�СӪ������������Ӫ����Է�����ҵأ���ɽ�ӣ������ţ���̨·�������������ӣ�Ҧ����ˮ���ӣ���ˮ�������飬ʯ��Ӫ��ʮ�ﱤ�������������壬�߱��꣬����ׯ��˫�ţ���Ӫ����ׯ����ĥ������ͷ������ׯ��ʮ����꣬С���ţ������ܱߣ�

�йش壬������ѧ���廪��ѧ������ڣ��ϵأ������죬�����ۣ������죬��ӣ�����ׯ��ѧԺ·��֪��·��ĵ������������̫ƽׯ�������ţ�˫�����������ѧ���������������£�κ���壬��ʯ�ţ������ţ����ţ�����·�������ţ��ʼҿڣ������������أ�����·������ɣ�����·������ׯ�������£���壬�ļ��࣬��ɽ�����ͳǣ������ţ����ݽ֣���Ȫ�ӣ���������Է�������ݣ��������������ܱߣ�

��ֱ�ţ���ֱ���⣬��ƽ�Ӻ���������ţ������ڣ�����ʮ�������˲֣������ţ������ţ������ţ�����վ������������ɽ�����пڣ�ɳ̲�����������ģ������ܱߣ�

��ֱ�ţ�����ׯ����������ׯ�������ţ����ģ�չ��·����̳�����ڽ֣���������ʤ�ţ����̿�����ˮ̶��С���죬�½ֿڣ����飬��¥���ذ��ţ������ţ������ţ�����ʿ·��ʲɲ����ľ�صأ�����ӣ������ܱߣ�

�����ţ�ǰ�ţ������磬�����ţ������У������£�������·�������ڣ���̳�������ţ���̶��������¥�������ܱߣ�

�㰲�ţ���㰲�ţ��������£�����������������ֽ�����ϲ����������·��ţ�֣������֣������ţ������ֵ������пڣ���Ȼͤ�����пڣ������ţ����ţ���դ������ƽ�ţ������ܱߣ�

����վ��̫ƽ�ţ������ţ���̨·������������ׯ��¬���ţ������꣬�Ƹڣ�����أ���̨�����ݣ������ţ��Ƽ��������繫�����磬��ȪӪ���˻�Ӫ���������Ұ��ţ����ţ����ţ�ľ�����·��أ��Թ��ڣ���������Ҥ���ѻ��ܣ����ţ���ׯ��������Ӫ�������£��μ�ׯ������ţ�����ׯ������꣬���ұ������ţ���Է�����ߵأ����壬��̨�ܱߣ�

���أ����ػ�������˳���»���֣�ͨ�ݱ�Է�������ţ������ſ������������ţ��ٺ���в֣����ţ���ׯ�����أ��˺Ӵ�֣����ţ��ż��壬��ͨ������ߣ����Ļ���º�ǣ������ţ�ͨ���ܱߣ�

�˱�ɽ����Ȫ·��³�ȣ����֣����ſڣ��˽ǣ���ɽ����ׯ���ųǣ�ƻ�����֣�ģʽ�ڣ������磬��ɽ���˴�ʯ��ɽ�ܱߣ�

���������磬�ִ壬ӭ�磬�꣬����ӣ���ɽ�ǹأ���ɽ�ܱߣ�

��ͨԷ����ˮ�ţ���С�ڣ���Ӫ��С��ɽ�����ң������ۣ����DZ���ɳ�ӣ����ƣ��������Ͽڣ����ϣ���ƽ�سǣ���ƽ�ܱߣ���ׯ���ɹ������...������ȫ�����ǣ���������ȡ������ �����۸������Ҵ����̣�������ʱ���� ����ʱ����_Ϊ��˾�������ṩ����������۸��Ż�80%

���ʿ����س��У�����, �Ϻ�,����, ����, �人, ���, ����, �ɶ�, ����, ֣��, ����, �Ͼ�, �ൺ, ʯ��ׯ, ����, ����, ����, ��ɳ, ����,����,�ȷ�, ����, ��ɽ, �żҿ�, �е�, ����, ��ˮ, ��ͬ,�������ʿ����˾��������Ʒ�ƿ��/����/���˹�˾�������/����/��������/���ʻ����ļҺã�DHL����,����DHL���--����DHL���ʿ�ݹ�˾�����ʻ��˻������������������ʿ����ļ����������ʺ���ˮ½·�����ʰ������һվʽ����DHL������ݹ�˾Ϊ���ṩDHL�������ʻ��ˡ�DHL������ݡ�DHL�����绰��DHL�������ʻ��ˡ�����DHL���˵��������������й�������ݹ��� | DHL | dhl��� | dhl���ʿ�� | FedEx | fedex��� | fedex���ʿ�� | ������ | TNT | tnt��� | tnt���ʿ�� | UPS | ups��� | ups���ʿ�� | EMS | ems���ʿ�� | e�ʱ� | �������մ�� | ��������ˮ½·SAL | ��������ˮ½·�� DHL����-ȡ�����Ĺ��ʿ��DHL��������010-56190364

# ������Ŀ- ‌**���ʿ��**‌��֧���ļ������������Ʒ��ʳƷ�ࡢҩƷ�ࡢ��Ʒ�ࡢҺ���ࡢ��ĩ��ȹ����ٵݷ���- ‌**���ʻ���**‌���ṩ���ʰ������͡����ʻ�����͡��������������ʺ��ˡ����ʿ��˵ȷ���- ‌**���ʰ��**‌���ṩ˽����Ʒ�����������ˡ����ʴ��SAL���˼�����ˮ½·�ȹ��ʰ�ҷ���- ‌**ͨ�ط���**‌��Ϊ��½������ҵ�����ṩ���ڻ�Ʒͨ�ط���������İ������ڡ�#

���ٸ���

���ʿ�ݣ�֧���ļ������������Ʒ��ʳƷ��ҩƷ�����ࡢҺ�塢��ĩ�ȹ����ٵݡ�

���ʻ��ˣ��ṩ�����������͡��������������ˡ����˷���

���ʰ�ң��ṩ˽����Ʒ�������ˡ���� SAL ���˼�����ˮ½·����

ͨ�ط���Ϊ��½��ҵ�����ṩ���ڻ�Ʒͨ�أ�Э����������������

�ش�

���˼��

ʱ�䣺1����ǰ

�ţ��û��ṩ�IJ�ѯ������ϸ�����˹��ʿ�ݡ����ˡ���Ҽ�ͨ�ط���ľ�����Ŀ����������20����ص��������������Ҫ���������Щ��Ϣ������û��������ȫ����

�û��ĺ����������˽���������������飬�ر���ʱЧ���۸�Ʒ�����Ƶ�ʵ����Ϣ�����������������������������ṩ�˷ḻ���ݣ�QEP���ʿ��ǿ���Ĵ�������·3-4��ʱЧ�������ۣ����Ĺ���վ��ϸ�Ƚ���DHL��FedEx��UPS��EMS���ص���ۿ��������N��������չʾ�˶�ģʽ���䷽����

ע�ʱЧ�Է��棬DHL������С���������ԣ�UPS�ʺ����л���EMS�ڼ۸�����ʱ�ɿ��ǡ�������䣨21kg���ϣ��Ƽ�FedEx��UPS����������Ʒ��Һ�塢ҩƷ��ѡ��רҵ�������۸�����ϣ����������ɵ�������3�۵���Ϣ�ر�ֵ�ù�ע��

���ʰ�ҷ����ڽ��19��20���о��尸�������¼���ר��4-6�죬�������רҵ��װ��ͨ�ط������ἰ���٣���QEP�ᵽ������ƣ��ɽ����֪���ı������̲���˵����

��Ҫ���������ͨ�˺ŷ�������Ϣ��ռ������������ر��Ǵ��������ݡ�ý�����֤�˺ŵ�ȱʧ��ζ��Ҫ�����û���֤�ؼ���Ϣ������ṹ�ϰ��������ͷֿ飬ͻ��ʱЧ�ԱȺͼ۸��ɣ����ǿ�����շ�����

��������Թ��ʿ�ݡ����ˡ���Ҽ�ͨ�ط�����ۺϷ��������ʱЧ���۸�����Ʒ��ȹؼ�����������

📦 һ�����ʿ�ݷ���

ʱЧ��۸�����

С�����ͣ�����·����ѡDHL���Լ۱ȸߡ��ٶȿ죩���Ĵ�����·�߿���ֱ�����3-4�졣

������䣨21kg���ϣ���FedEx��UPS�˷Ѹ��ţ����ִ��������ɵ�������3�ۡ�

���л�Ʒ��UPS��������ḻ����Һ�塢ҩƷ����ʱЧҪ�߿�ѡEMS���۸���ͣ���

����Ʒ��

������Ʒ���ļ���������Ӳ�Ʒ���Ҿ���Ʒ�ȡ�

������Ʒ��ʳƷ��ҩƷ��Һ�塢��ĩ�����������涨�������ִ����ṩ���л�ר�ߡ�

��ֵ����

ȫ�����٣�ʵʱ��ѯ������̬��

�ִ��������Ѵ��ա�������ӹ̷�����������Ʒ�������Ĥ����

✈️ �������ʻ��˷���

���䷽ʽ���

���ˣ����ĸ�ʱЧ��������FedEx��DHL��UPS����

����/��·���ʺϴ��ڻ���ɱ����͡�

ר�߷����ж��������ǰ�˰ר�ߣ�˫���ʡ�ġ�

����������

����������Ҿߡ���е�豸��֧���ŵ������ͣ�����ǰ�ṩ�ߴ��������ݡ�

🏠 �������ʰ�ҷ���

��������

˽����Ʒ���ˣ�����Ҿ���Ʒͨ��SAL���˻���ˮ½·���䡣

ȫ�����ͣ�����ء���˰��ֱ��Ŀ�ĵء�

��·ʱЧ

����������·�����й����¼���/������������4-6�죬����Լ1-3�ܡ�

📑 �ġ�ͨ�ط���

��ҵר��֧��

��½�������ڻ�Ʒͨ�ش��������ء���˰���̡�

����ٶ����ƣ��Ϻ���ӡ����·4-6�죨�����ʱ�䣩��

💡 �塢ѡ������ܿ�ָ��

�Լ۱ȼ���

ͨ��ת��ƽ̨�������ġ���ʡ����ң�������2-3���˷ѡ�

���л���ǰȷ��֤������Ҫ�������ˡ�

������ʾ

��ͨ�˺ŷ����Ĵ�����Ϣ����֤��ʵ�ԣ��硰���֡��������ۿۡ��ȣ���

����ѡ���ṩȫ���������붪���⳥�ķ����̡�

⚠️ ע�⣺Һ�塢��Ʒ����ܺ����ϸ��ܣ��ʼ�ǰ���ȷ��Ŀ�ĵع������ߣ����ִ����̿��ܹ�ܷ��ն����գ�����ǰ��ͨ��

���ǵķ�����ּ����ʱ���ݣ�ʹ���ش��������飬�ݵ����Ҹ�����ʱ����Ϊȫ��ĸ��˺�˾�ṩ���ʿ����������˽����������ʱ����ʿ�ݹ�˾��Щ����ͽ�����������������������������ƣ����������й�����������